【エグゼクティブ・サマリー】

米連邦通信委員会(FCC)が海外製コンシューマー向けWi-Fiルーターの全面禁止措置を打ち出し、家庭用ネットワーク機器市場に地殻変動が生じようとしている。この規制は国家安全保障を名目とするものだが、実態としては消費者への価格転嫁、Wi-Fi 7普及速度の鈍化、そして米国チップベンダー主導のサプライチェーン再編という三重の構造変化をもたらす可能性が高い。インフラエンジニアの視点では、「セキュリティ強化」という大義名分の裏に、家庭内ネットワークアーキテクチャそのものの設計思想が問われる転換点が到来していると見るべきだ。

既存テクノロジーの限界と課題

なぜ今、家庭用ルーターが「安全保障上のリスク」とみなされるのか

現代の家庭用Wi-Fiルーターは、単なる「電波を飛ばす箱」ではない。ルーターのファームウェアはすべての通信パケットのルーティング判断を行い、DNSリゾルバを内包し、場合によってはUPnPやTR-069プロトコルによってISPやメーカーからのリモート管理が可能な状態に置かれている。

ここに構造的なリスクが潜む。

TR-069(CWMP: CPE WAN Management Protocol)の問題点: TR-069はISPがルーターを遠隔管理するための標準プロトコルだが、このプロトコルを通じた不正アクセスや、ファームウェアアップデートを装ったバックドア埋め込みは理論上可能であり、過去にも脆弱性が実証されている。デバイスの製造が海外(特に中国)に依存している場合、ファームウェアのサプライチェーン汚染を完全に排除することは技術的に困難だ。

TP-LinkやHuaweiルーターへの具体的な懸念: 米議会や国防総省はすでに2023年〜2024年にかけてTP-Linkルーターの安全保障リスクを調査対象としており、特に軍事基地や政府施設周辺での使用が問題視されてきた経緯がある。今回のFCC措置はその延長線上に位置する。

つまり、従来の「安い・速い・普及している」という家庭用ルーターの価値基準そのものが、地政学的リスクとトレードオフの関係にあることが、ようやく政策として明文化された段階だといえる。

ニュースの核心とアーキテクチャの優位性

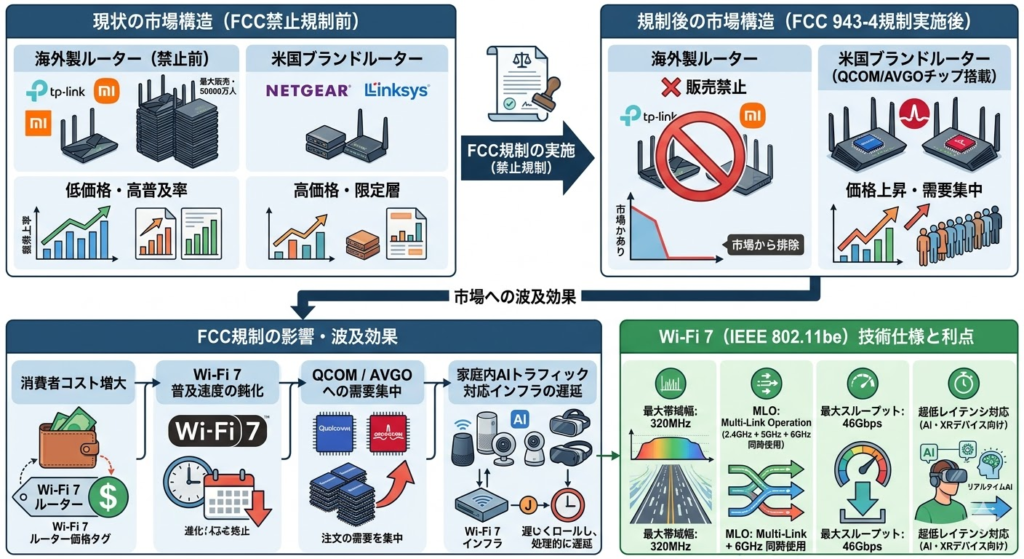

Wi-Fi NOW の2026年3月25日付レポートによると、FCCは海外製コンシューマー向けWi-Fiルーターに対する包括的な禁止措置(blanket ban)を打ち出した。

“Ultimately consumers will have to flip the bill in the form of substantially higher Wi-Fi equipment costs.” (和訳:「最終的には消費者が、Wi-Fi機器の大幅なコスト上昇という形でその請求書を受け取ることになる」)

この一文がすべてを物語っている。規制の本質的なトレードオフは以下の三点に集約される。

① コスト構造の強制的な変化 現在、家庭用Wi-Fiルーター市場の大半を占めるTP-Link、Xiaomi、Huawei等の中国・アジア系ブランドは、製造コストの最適化により$30〜$100程度の価格帯で高機能機器を提供してきた。これらが市場から排除されると、Qualcomm(QCOM)やBroadcom(AVGO)のチップを搭載した米国ブランド機器(NETGEAR、Linksys等)が主流となるが、同等スペックで$150〜$300超の価格帯になることは避けられない。

② Wi-Fi 7普及への構造的な足かせ Wi-Fi 7(IEEE 802.11be)は320MHzの帯域幅とMLO(Multi-Link Operation)により最大46Gbpsの通信速度と超低遅延を実現する次世代規格だ。しかし、この規格に対応したルーターは現状でも高価格帯に集中しており、海外製低価格機器の排除は「Wi-Fi 7対応機器が買えない層」を大量に生み出す可能性がある。家庭内AIデバイス(AI PCやスマートホームHub等)が急増するなか、インフラの普及速度が規制によって人為的に鈍化するという皮肉な構図が生まれる。

③ チップベンダーへの需要集中 一方で、Qualcomm(Wi-Fi 7対応チップ「FastConnect 7900」等)やBroadcom(BCMシリーズ)は、米国ブランドルーターの標準チップサプライヤーとして需要が集中する構造的な恩恵を受ける。

【図解】技術アーキテクチャ・関係図

【エンジニア視点】ITエコシステム・業界へのインパクト

1. 家庭用ネットワークの「信頼境界」再設計

本質的な問いは「エッジデバイスの信頼境界(Trust Boundary)をどこに引くか」という設計哲学の転換だ。

企業ネットワークでは、ゼロトラスト・アーキテクチャの採用が進み、「ネットワーク内部だからといって信頼しない」という前提でシステムが設計されてきた。今回のFCC措置は、この思想を家庭用ネットワークのレイヤーにまで拡張する意図を持つと解釈できる。ルーター自体が「信頼できるデバイス」であることを国家が担保するという発想だ。

ただし、ここには重大な実装上の矛盾がある。米国ブランドのルーターであっても、製造工程(PCBの実装、ファームウェアのODM委託等)が中国サプライチェーンに依存していることは業界の公知事実であり、「ブランドの国籍」と「製造の安全性」はイコールではない。真の意味でのサプライチェーン保証(SBOM: Software Bill of Materials の義務化等)なしには、この規制はセキュリティの「見かけ上の強化」に留まるリスクがある。

2. Wi-Fi 7とAIトラフィックの衝突

2026年以降、家庭内のAIトラフィックは急増フェーズに入る。AI PC(NPU搭載)によるクラウドとのモデル同期、スマートホームデバイスの常時接続、ローカルLLM推論のオフロードなど、家庭用ルーターに求められるスループットと低遅延性能は従来と一線を画す水準になる。

Wi-Fi 7のMLO(Multi-Link Operation)は、複数の周波数帯(2.4GHz / 5GHz / 6GHz)を同時並列で使用することで実効スループットを最大化し、レイテンシを劇的に削減するアーキテクチャだ。この機能が家庭に広く普及することが、AI時代のホームネットワーク基盤として不可欠だが、価格障壁が高まることで普及曲線が右方向にシフトする。エンタープライズ向けAIインフラは爆速で進化する一方、家庭用インフラがボトルネックとなるという非対称性が生まれかねない。

3. Cisco等のエンタープライズベンダーへの間接効果

家庭用市場の規制強化は、中長期的にエンタープライズネットワーク市場にも影響を及ぼす可能性がある。Cisco(CSCO)やJuniper等のエンタープライズベンダーは、政府調達における「信頼できるサプライヤー」としての地位を一層強固にする一方、中小企業向けのSMBマーケットにおいても海外製の安価な競合が排除されることで市場シェアの再分配が生じうる。

4. 「セキュリティ規制」が生む新たなビジネス機会

逆説的ではあるが、この規制はマネージドWi-Fiサービス(ISPやMVNOが提供するルーター管理サービス)や、セキュアファームウェア監査サービスなどの新興市場を育てる触媒となる可能性もある。企業がSBOM(ソフトウェア部品表)の提出を義務付けられるような規制環境が整えば、セキュリティ・コンプライアンス領域の新たなビジネスレイヤーが生まれる構図だ。

まとめ

FCCによる海外製Wi-Fiルーター禁止措置は、表面上は安全保障政策だが、その実態は家庭用ネットワーク市場のサプライチェーン再編と価格構造の根本的な変化を強制するものだ。Wi-Fi 7という技術的ポテンシャルが最高潮に達しつつある今、規制による普及速度の鈍化は「技術の進化」と「政策の制約」が真正面から衝突する構図を生み出している。

インフラエンジニアとして重要なのは、この規制を単なる「政治的な話」として片付けず、ネットワークエッジの信頼境界設計、SBOMによるサプライチェーン透明化、そしてWi-Fi 7対応インフラへの移行計画という実務的な観点から戦略的に読み解くことだ。家庭用ルーターは、もはや周辺機器ではなく「国家安全保障インフラの末端ノード」として位置づけられる時代が到来している。

引用元記事

Our take: FCC’s blanket ban on foreign-made consumer Wi-Fi routers likely to unleash a litany of horrific consequences(Wi-Fi NOW Global、2026年3月25日)

コメント