【エグゼクティブ・サマリー】

- 英国大手銀Standard Charteredが、コーポレート部門の15%(約7,000人)を2030年までに削減し、その原資をAIインフラ投資へ振り向ける方針を公表

- CEOビル・ウィンターズ氏は「コスト削減ではなく、低価値な人的資本を金融・投資資本に置き換える」と明言し、企業支出がOpex(人件費)からCapex(資本支出)へシフトする象徴的事例となった

- NVIDIA、TSMC、Palantirなどインフラ・エンタープライズAI側には中長期需要の追い風、インドおよび東欧のBPO産業にとっては地殻変動級のインパクト

既存テクノロジーの限界と課題

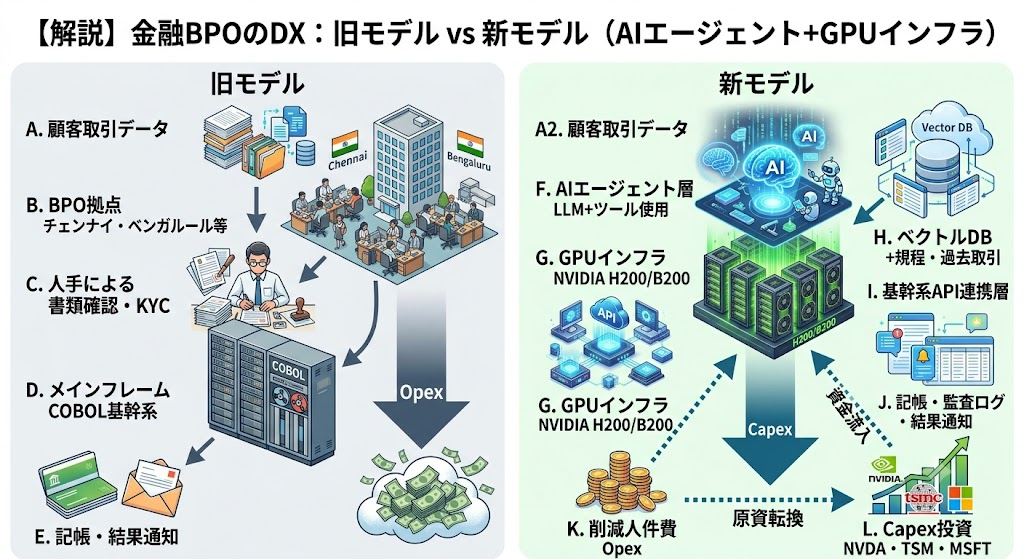

グローバル銀行のバックオフィスは、長年「人海戦術」と「メインフレーム」の二本柱で支えられてきました。チェンナイ、ベンガルール、クアラルンプール、ワルシャワに数万人規模のオペレーターを抱え、KYC(※顧客の本人確認手続きのこと)書類の検証、決済例外処理、コンプライアンス監査などを手作業で回す構造です。

この方式の根本的な問題は、処理能力が人員数とほぼ完全に比例する点にあります。取引量が2倍になれば人員も2倍必要になり、コストが直線的に膨張していく。郵便局で配達量が増えるたびに仕分け作業員を増やすしか手がない構図と同じで、デジタル金融時代の指数関数的なトランザクション増加には到底追随できません。

さらに深刻なのは、レガシー基幹系(※稼働年数の長い古い中核システムのこと)がCOBOLや独自仕様メインフレームで構築されており、APIによる外部連携が極めて困難な点です。新しいAIシステムを接続しようとしても、データ抽出層でボトルネックになる。古い高速道路の出口が1か所しかなく、いくら高機能な多車線道路を新設しても出口の渋滞が解消しない状態に近いと言えます。

主要なボトルネックを整理すると次の通りです。

- 線形コスト構造: 処理量増加に対して人件費が比例的に膨張し、利益率を構造的に圧迫

- 拠点リスクの集中: BPO(※業務プロセスの外部委託のこと)拠点の地政学リスク、人件費インフレに脆弱

- データサイロ: 基幹系とサブシステム間の連携が手作業中継に依存し、自動化の難所となる

- ROTEの頭打ち: 有形株主資本利益率(※自己資本に対する純利益の効率を示す経営指標)が労働集約モデルでは構造的に伸びない

ニュースの核心

Standard Charteredが今回打ち出したのは、単純な「人員整理」ではなく、人件費プールをAIインフラ投資プールへ付け替える財務構造の組み換えです。対象は2030年までのコーポレート部門の15%、ロイターの試算で約7,000人。同時にROTE目標を2025年比で6ポイント引き上げて18%を狙うという、極めて野心的な数値が併走しています。

“It’s not cost-cutting. It’s replacing… lower-value human capital.” — Bill Winters, Standard Chartered CEO(Tom’s Hardware報道より)

この発言の核心は、銀行のP/L(損益計算書)における人件費という変動Opexを、AIサーバーやデータセンターという長期Capexへ振り替える経営意思の表明にあります。レストランが毎日大勢の食器洗いスタッフを雇い続ける代わりに、業務用大型食洗機を一括導入する判断と本質的に同じ構造で、初期投資は重いものの、ランニングコストは劇的に下がり、品質のばらつきも消え、24時間無停止で稼働可能になる。

削減対象として明示された主要拠点は次の通りです。

- チェンナイ(インド): 決済処理、データエントリーの巨大拠点

- ベンガルール(インド): IT開発、データ分析業務の中核

- クアラルンプール(マレーシア): 地域決済ハブ

- ワルシャワ(ポーランド): 欧州向けバックオフィス

これらの拠点で行われている業務の大半は、ルールベースの判断と書類検証であり、現在の大規模言語モデル(LLM、※膨大なテキストで訓練された汎用AIモデルのこと)とAIエージェント(※自律的に複数ステップのタスクを実行するAIシステムのこと)の組み合わせで自動化可能な領域です。

技術的には、ツール使用能力を持つフロンティアLLMに、RAG(※検索拡張生成、社内文書を参照させて回答精度を上げる手法のこと)で行内規程や過去取引データを参照させ、決済システムへのAPI接続を介して書類審査から記帳までを一気通貫で処理する構成が現実解になりつつあります。料理人が冷蔵庫の在庫を確認してからレシピを書き起こし、調理工程を順番に実行していくのと同じ流れを、AIが行内データに対して行うイメージです。

【比較表】従来アーキテクチャとのスペック比較

| 観点 | 従来型BPO+メインフレーム | AIエージェント+クラウドGPU |

|---|---|---|

| コスト構造 | 人件費(線形に増加) | インフラ償却+推論コスト(逓減) |

| スループット | 1人あたり数十件/日 | 1GPUあたり数千件/分 |

| 平均レイテンシ | 数時間〜数営業日 | 数秒〜数分 |

| 24時間稼働 | シフト編成で人件費膨張 | 常時稼働、追加コストほぼゼロ |

| エラー要因 | 疲労、属人性、シフト交代 | モデル品質、データ品質(監査可能) |

| スケール戦略 | 拠点増設、追加採用 | GPUクラスタの水平拡張 |

| 主要支出先 | インド、東欧の人件費 | NVIDIA、TSMC、ハイパースケーラー |

| 典型ユースケース | KYC審査、決済例外処理 | AIエージェントによる自動審査、異常検知 |

【図解】技術アーキテクチャ・関係図

【考察】ITエコシステム・業界へのインパクト

今回の発表は単なる一銀行のリストラ案件ではなく、「労働市場と半導体市場の連動性」を浮き彫りにする象徴的イベントです。企業のP/Lで削減された人件費が、そのまま半導体・データセンター市場の購買力に直接転換される構造が、初めて経営者の口から公式に語られた格好になります。

恩恵を受ける可能性が高いプレイヤーは次の通り。

- NVIDIA / TSMC: 推論向けGPU(H200、B200、その後継)と製造ファウンドリへの需要拡大

- Microsoft / Google / AWS: 金融向けプライベートGPUキャパシティ、Foundryサービスの売上増

- Palantir / Snowflake: 金融データ統合とAIワークフロー基盤の導入加速

- Anthropic / OpenAI: 規制業界向けエンタープライズAPI契約の増加

逆風が吹くのは、TCS、Infosys、Wiproといったインド系ITサービス大手およびAccenture、Capgeminiなどの大手SI(※システムインテグレーター、複数システムを統合構築する企業のこと)です。彼らのビジネスモデルは「人月単価×ヘッドカウント」に依存しており、Standard Charteredが先鞭をつけた「人を雇わずGPUを買う」流れは、その収益基盤を直撃します。

ただし、市場が見落としがちなリスクも存在します。MIT CSAIL(※マサチューセッツ工科大学のコンピュータ科学・人工知能研究所)の研究では米国労働者の11.7%がAI代替可能とされる一方、MicrosoftのWorkLabが提示した「Transformation Paradox」レポートでは、AIを導入した企業のうち実際に効果を出せているのはわずか20%にとどまります。

Only 20% of companies deploying AI are doing so effectively. — Microsoft WorkLab, “The Transformation Paradox”

OpenAIのサム・アルトマンCEOもCNBCインタビューで指摘した通り、「AIによる削減」が実は経営判断の失敗を覆い隠すスケープゴートになっているケースもあり、AI投資のROI(※投資対効果)に対する市場の選別眼は今後一段と厳しくなります。

つまりStandard Charteredの賭けは、銀行のテックスタックが本当にAIエージェント中心に再構築できるか、ROTE 18%を2030年に達成できるかが試金石となり、失敗すれば「人もGPUも失った」という最悪のシナリオもあり得ます。

まとめ

Standard Charteredの7,000人削減は、人件費というOpexラインがAIインフラCapexへ転換される最初の大型実例として、半導体・クラウド・エンタープライズAI各社の中期需要予測モデルを書き換える材料になります。

注目すべきは、CEOが「コスト削減ではない」と言い切った点です。これは株主に対して、削減した人件費が単に消えるのではなく、ROTEを押し上げる投資原資として再配分されると明示するメッセージで、銀行業の財務構造そのものが「労働集約」から「資本集約」へシフトする号砲と読めます。

一方で、AI導入企業の8割が効果を出せていない現実、そして「AIのせい」が経営判断のスケープゴートになっている可能性を、Tom’s HardwareもMicrosoftも明確に指摘しています。投資家とエンジニアは、銀行が買うのが「正しいAIインフラ」なのか、それとも「高価な置物」なのかを、今後3〜4年で見極めることになります。

引用元記事・補足資料

- Standard Chartered plans to cut 7,000 jobs in AI push (Tom’s Hardware): Standard Charteredの7,000人削減計画と、CEOウィンターズ氏の発言詳細を伝える主要報道

- Standard Chartered Investor Relations: 同行のIR資料、株主向け開示情報、決算ハイライトが揃う一次ソース

- Reuters Banking & Finance: CEO Winters氏発言原文を含むロイター経済報道のハブ

- MIT CSAIL: AI代替可能労働者比率(11.7%)を算出した研究機関の公式サイト

- Microsoft WorkLab: 「Transformation Paradox」レポートを含むAI導入実態調査の公開ハブ

- CNBC Technology: Sam Altman氏のAIと雇用に関する発言を含むテック報道

コメント