【エグゼクティブ・サマリー】

- 競合であるAnthropicとxAIが月額12.5億ドル(総額400億ドル超)の計算資源賃貸契約を締結、AI業界の力学が急変

- xAIは余剰計算資源を競合に貸し出す「ネオクラウド」モデルへ転換し、Grok需要低迷による過剰投資を回収

- 300MW級データセンターの登場により、AIインフラ競争は半導体ではなく電力と立地の争奪戦へ突入

既存テクノロジーの限界と課題

AI業界がここ数年直面してきた最大の構造的ボトルネックは、半導体不足ではなく電力と冷却の物理的制約です。最新のNVIDIA H100やBlackwell世代のGPUは1基あたり700W〜1,200Wを消費し、1万基規模のクラスタを稼働させると都市1つ分に匹敵する電力需要が発生します。

従来のクラウド事業者(AWS、Azure、GCP)は地理的に分散したリージョンで負荷を平準化してきましたが、LLM(※大規模言語モデルのこと)の事前学習は別物です。数万GPUを単一クラスタとして低遅延で同期稼働させる必要があり、地理分散ができません。

ここから派生する従来モデルの限界は以下の通りです。

- 電力契約の長期硬直性:1ヶ所で数百MWを引き込むには電力会社との3〜5年契約が必要で、需要変動に追従できない

- 減価償却の重荷:GPU資産は4〜5年で陳腐化するため、稼働率が下がった瞬間に巨額の含み損が発生

- キャッシュアウトの非対称性:データセンター建設には先行投資が必要だが、AIサービスの収益化は後追いになる

- 垂直統合の罠:自社用にだけ作ったインフラは、需要が予測を下回ると即座に「死蔵資産」化する

ハイパースケーラーが何十年もかけて構築してきたマルチテナント型(※複数顧客で資源を共有する方式)のクラウドビジネスは、AIの時代には機能不全を起こしつつあるわけです。需要の振れ幅があまりにも大きく、しかも単一顧客が桁違いの規模を要求するため、従来の薄利多売モデルが成立しません。

ニュースの核心

そんな構造的問題に対する一つの解答として登場したのが、今回のAnthropic×xAI契約です。SpaceXがSECに提出したS-1ファイリング(※IPO申請書類のこと)から、取引の詳細が明らかになりました。

Anthropic will be paying xAI $1.25 billion per month through May 2029, with a discounted rate for the first two months as xAI completes its ramp-up. All told, the deal could bring xAI over $40 billion in revenue. (出典:TechCrunch AI / SpaceX S-1 Filing)

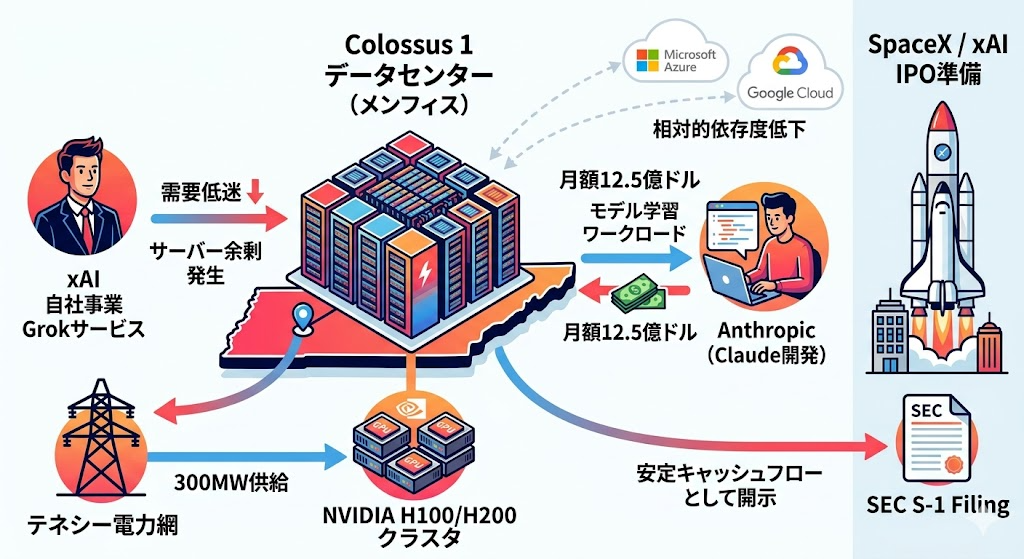

注目すべきは契約構造そのものです。テネシー州メンフィス近郊にあるxAIのColossus 1データセンターの全出力300MW分を、Anthropicが丸ごと借り上げる形になっています。これは単なるクラウド契約ではなく、不動産でいえばビル一棟を長期で借り上げるマスターリース契約に近い設計です。

なぜ競合相手にここまで明け渡すのか。SpaceXのS-1には、その思想がはっきり書かれています。

“We believe our dual monetization strategy provides multiple pathways to generate returns on invested capital.” (出典:SpaceX S-1 Filing)

xAIは自社AIアシスタントGrokの利用低迷により、設備過剰の状態に陥っていました。サーバールームの空き部屋を時間貸しに出す不動産オーナーのように、稼働していないラックの電源を入れて課金可能な状態にする。これが「ネオクラウド」(※自社用に建てたAIインフラを、稼働率に応じて競合含む外部に貸し出すハイブリッド事業モデル)の本質です。

技術的に興味深いのは、90日通知での解約条項が両者に与えられている点です。これは長期契約のように見えて、実質的にはクォーター単位のスポット契約に近い柔軟性を持ちます。AnthropicはMicrosoftやGoogleへのインフラ依存度を相対的に下げつつ、自社GPU需要の変動を吸収できる仕組みになっています。

一方のxAIにとっては、IPO(※新規株式公開のこと)前に安定的なキャッシュフローを確保できる戦略的な意味があります。月12.5億ドルという数字は、xAIにとってGrokのサブスクリプション収入とは桁違いに大きな収益源です。

【比較表】従来アーキテクチャとのスペック比較

| 比較項目 | 従来型ハイパースケーラー(AWS/Azure/GCP) | 垂直統合型自社運用 | ネオクラウド型(xAI Colossus 1) |

|---|---|---|---|

| 主な顧客 | 多数の中小企業+一部大企業 | 自社のみ | 単一または少数の大型顧客 |

| 契約期間の柔軟性 | 従量課金~年契約 | 該当なし | 90日解約条項付き長期契約 |

| 計算資源の規模 | 数万GPU(分散) | 数千~数万GPU(集中) | 300MW=推定10万GPU超(単一クラスタ) |

| 提供帯域 | 標準クラウドネットワーク | 専用InfiniBand | 専用InfiniBand+高速インターコネクト |

| 学習向け同期遅延 | 中(リージョン間が課題) | 低 | 極低(単一サイト集約) |

| 投資回収モデル | 多顧客平準化 | サービス収益のみ | 自社利用+余剰の卸売 |

| 主なユースケース | 汎用クラウド/推論 | 自社モデル学習 | 競合含むフロンティアモデル学習 |

| 解約リスク | 低(顧客分散) | 該当なし | 高(単一顧客依存) |

【図解】技術アーキテクチャ・関係図

【考察】ITエコシステム・業界へのインパクト

この契約が示唆するのは、AI業界が「自前主義」から「相互依存」への大転換を始めたという事実です。半年前まで、各社は他社に依存しないインフラを誇示していました。それが今や、競合のサーバーで自社の最重要モデルを学習させる時代に入っています。

ハイパースケーラーへの影響は無視できません。AnthropicがAWSやGoogle Cloudへの依存度を下げる動きは、これまで「AIスタートアップ=ハイパースケーラーの大口顧客」という構図に依存してきた既存クラウド事業の収益予測に修正を迫ります。MicrosoftがOpenAIに、GoogleがAnthropicに巨額出資してきた背景には「将来のクラウド利用料として回収する」というロジックがありましたが、ネオクラウドの台頭はこの前提を揺るがします。

半導体サプライチェーンにとっても警鐘です。xAIのように「過剰投資→余剰→外部販売」というサイクルが業界全体で起きれば、これまでひっ迫していたGPU需給は局所的に緩む可能性があります。考えられる連鎖反応は以下の通りです。

- NVIDIA:短期的な需要鈍化リスク。ただし新世代Blackwellへの買い替え需要は継続

- Super Micro Computer等のサーバーベンダー:単一顧客の発注集中化により受注ボラティリティが上昇

- 電力・冷却インフラ企業(Vertiv等):300MW級案件の増加で構造的恩恵

- データセンターREIT:稼働率の二極化(フル稼働サイトと遊休サイトの分離)が進行

AIスタートアップ全体の収益化ハードルもさらに上がります。フロンティアモデルの学習に月10億ドル超のインフラ費が常態化すれば、後発組が独自モデルで競争するのは事実上不可能です。これはファウンデーションモデル開発の寡占化を加速させ、中堅プレイヤーは「特化型モデル」や「アプリケーション層」へ追いやられていくでしょう。

そして見落とされがちなのが、90日解約条項の戦略的意味です。これは表向き「柔軟性」を装っていますが、実態は両社が「いつでも降りられる優位な立場」を確保する保険です。AnthropicがGoogleやAmazonとの関係を再交渉する際のレバレッジにもなり、xAIにとっては「より良い条件の顧客が現れたら乗り換える」オプションを残します。AI業界の契約構造は、すでに従来のクラウド契約とは全く別の力学で動き始めています。

まとめ

月額12.5億ドルという数字は、AI業界における計算資源の希少性が通貨化したことを意味します。半導体・電力・立地・冷却技術が一体となった「コンピュート資本」が、もはやドル建ての金融商品と同等の流動性と価格発見機能を持ち始めたわけです。

Grokの利用低迷でxAIが余剰を抱えたという事実は、最も先端を走る企業ですら需要予測を外す現実を露呈しました。AIインフラ投資は今や、需要が読めない巨額ベットそのものです。

そしてこのネオクラウド契約は、AI企業同士が「敵か味方か」という二元論を捨てた瞬間の記録でもあります。学習用クラスタを敵に貸し、推論サービスでは奪い合う。戦線が層別に分かれたという事実こそ、今回のニュースの本質です。

引用元記事・補足資料

- Anthropic will pay xAI $1.25 billion per month for compute(TechCrunch AI):本契約の総額・期間・解約条項を含む詳細を初めて報じた一次報道記事

- SEC EDGAR System – SpaceX S-1 Filing:xAIとの取引データが記載されたSpaceXのIPO申請書類検索ページ

- Anthropic 公式サイト:Claude開発元のインフラ調達方針および企業情報

- xAI 公式サイト(Colossus 1詳細):Colossusデータセンターのスペックおよび規模に関する公式発表

- TechCrunch AI カテゴリ:AI業界の包括的ニュース報道アーカイブ

- CNBC:SpaceXおよびxAIのIPO・財務動向に関する市場分析

コメント