【エグゼクティブ・サマリー】

- SpaceXは2025年売上187億ドルのうち61%をStarlinkが稼ぎ出し、そのキャッシュフローを原資にAIインフラへ四半期77億ドル(CapExの76%)を集中投下する財務構造が判明

- 新型Starlink V3衛星は1基あたり1Tbpsのダウンリンク容量を実現し、Starshipが1回の打ち上げで60基を軌道投入することで打ち上げ効率を桁違いに改善

- TAM(※Total Addressable Marketの略。市場シェア100%取得時の理論上の最大売上)28.5兆ドルのうち、AIインフラ+エンタープライズアプリで25.1兆ドルを占有するという、衛星通信会社の枠を完全に逸脱したスコープを宣言

既存テクノロジーの限界と課題

なぜ今、SpaceXは衛星通信ではなくAIインフラに7割超のCapExを振り向けるのか。その背景を理解するには、現代のAIファクトリーが直面している物理層のボトルネックを整理する必要があります。

ハイパースケーラ(※AWS、Azure、GCPなど超大規模クラウド事業者のこと)が直面する制約は、もはやチップ性能だけの問題ではありません。GPUが進化するたびに、それを支える周辺インフラの物理的限界が顔を出してきています。

具体的に列挙すると、以下の通りです。

- 電力供給の限界: 100MW級のAIデータセンターを新設しようとすると、米国でも変電所増強に3〜5年待ち。NVIDIA H100は1基あたり700W、Blackwell世代では1ラックで120kWを超える

- 冷却インフラの飽和: 空冷ではすでに限界、液冷・浸漬冷却への移行で建設コストが2〜3倍に膨張

- 土地・水資源の制約: バージニア州ラウドン郡をはじめとする「データセンター銀座」では電力枠が完売、冷却水の自治体規制も強化

- 打ち上げコストの壁: 従来のFalcon 9ですらkgあたり数千ドル、ULAやArianeなど他社は1万ドル超。衛星量産化のボトルネック

加えて、静止軌道(GEO:高度約36,000km)の通信衛星は片道で約120msの遅延が発生し、AIワークロードのリアルタイム制御には致命的でした。低軌道(LEO:高度約550km)への移行こそが、衛星通信をブロードバンドの代替たり得るレベルに引き上げた唯一の鍵です。

ニュースの核心:垂直統合という「製鉄一貫工場」モデルの宇宙版

SpaceXが今回FCC(※米連邦通信委員会)へ提出したIPO申請書類は、単なる財務開示ではなく、「宇宙×通信×AIを単一企業で内製化する」という産業構造そのものの宣言書として読むべきものです。

ロケット製造から打ち上げ、衛星量産、地上局運用、そしてxAIのColossusに代表されるAIコンピュート資源の運営まで、外部サプライヤーに依存しない構造。これは20世紀の新日鐵が原料の鉄鉱石輸入から圧延・出荷まで自社で完結させた製鉄一貫工場の発想を、宇宙スケールで再現したものです。原材料コストの変動も、外注先の納期遅延も、競合への技術流出も、自社内に閉じる限り発生しません。

「我々は、人類史上最大の獲得可能市場(TAM)を特定したと信じている」(SpaceX IPO申請書より)

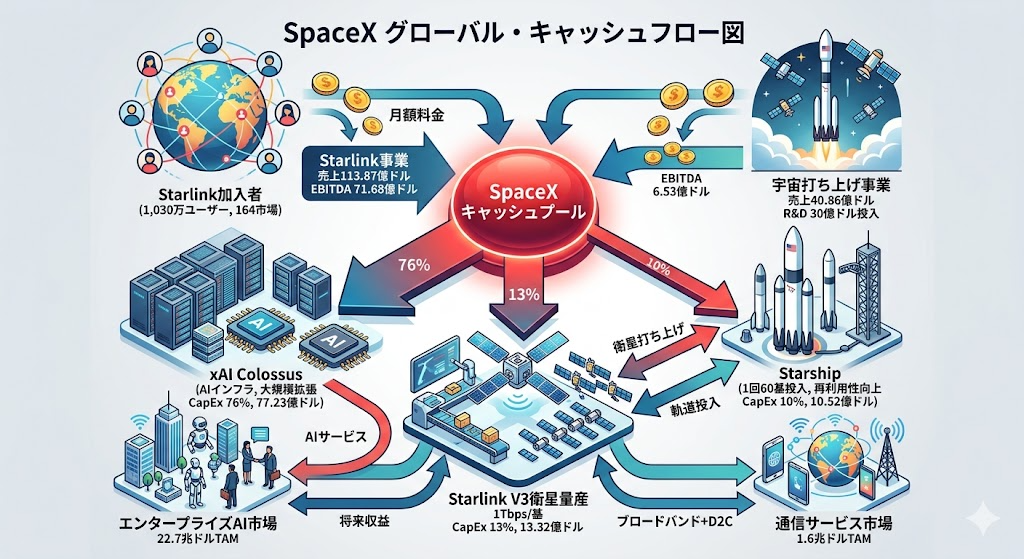

申請書類によれば、SpaceXの2025年売上は186.74億ドル、純損失25.89億ドル、調整後EBITDA(※利払い・税金・減価償却前利益)65.84億ドル。事業の61%をStarlinkが叩き出し、AI事業はわずか32億ドルの売上に対して63.55億ドルの営業損失という、典型的な「金鶏が金食い虫を養う」構造になっています。

特筆すべきはCapExの配分です。2025年通期で総額207.37億ドルのCapExのうち、AI関連が127.27億ドル(61%)。これが2026年第1四半期になると総額101.07億ドル中AIが77.23億ドルと、76%まで比率が跳ね上がる。通信事業(13%)と宇宙事業(10%)を完全に従属させた構造です。

衛星側の技術進化も劇的です。現在運用中のV1/V2衛星9,600基(軌道上の機動可能衛星の約75%)に加え、夏以降に投入される新型V3衛星は1基あたり1Tbpsのダウンリンク容量を提供。さらに新ロケットStarshipは1回の打ち上げで60基のV3衛星を投入可能で、これはFalcon 9比で20倍のスケール拡張になります。

D2C(Direct-to-Cell:衛星から携帯端末へ直接通信)の領域でも、すでに30か国・650基のV1モバイル衛星で月間アクティブ740万デバイスを捌いている実績がある点は、後発のキャリアにとって脅威以外の何物でもありません。

【比較表】従来アーキテクチャとのスペック比較

| 項目 | 従来型ハイパースケーラ<br>(AWS/Azure/GCP) | SpaceX垂直統合モデル<br>(Starlink+xAI) |

|---|---|---|

| 電源確保 | 地上電力網に依存(増強3〜5年待ち) | 安価な電力立地+将来は軌道上太陽光 |

| コンピュート配置 | 地上の固定DC(ラウドン郡など飽和地域) | 地上+将来的に軌道上分散コンピュート構想 |

| エンドユーザ遅延 | 光ファイバ依存(地方は数十ms) | LEO衛星経由で全地球均一(20〜40ms) |

| 打ち上げ・展開コスト | 該当なし(地上のみ) | Starship 1回で60基(Falcon比20倍効率) |

| 下り通信帯域(衛星) | 該当なし | V3衛星1基あたり1Tbps |

| CapEx年間規模 | 各社600〜800億ドル | 207億ドル(うちAI 127億ドル)※成長中 |

| 垂直統合度 | チップ・電力・通信は外部依存 | ロケット・衛星・AI・電力立地まで自社 |

| 主要ユースケース | 法人クラウド、ジェネレーティブAI | 全地球AI推論、防衛、D2C、エンタープライズ |

【図解】技術アーキテクチャ・関係図

この図が示すのは、Starlinkというキャッシュエンジンを心臓部に置き、Starship→V3衛星→xAIコンピュートへとリソースを循環させる「閉ループ型インフラ経済圏」です。NVIDIA、TSMC、Equinixといった外部企業に依存する箇所がほぼ存在しない点に注目してください。

【考察】ITエコシステム・業界へのインパクト

この垂直統合モデルが本格稼働した場合、ITインフラ業界の勢力図は構造的な再編を迫られます。SaaS層、コンピュート層、物理層のそれぞれで、別々の戦線が同時に開かれることになるためです。

まず半導体サプライチェーンへの影響です。SpaceXがAI CapEx年間300億ドル規模を継続するなら、NVIDIA(NVDA)のH200/Blackwell世代GPUおよびBroadcom(AVGO)のTomahawk系スイッチング・カスタムASICへの需要は構造的に底上げされます。とりわけColossus級のクラスタは、1拠点で10万GPU超のInfiniBandまたはイーサネット400/800GbE接続を要求するため、光モジュール(CPO:※Co-Packaged Opticsの略。光学素子をチップ近傍に統合した次世代技術)への移行を加速させます。

一方、既存ハイパースケーラ(MSFT、GOOGL、AMZN)への圧力は無視できません。彼らは年間600〜800億ドルのCapExを投下していますが、それは「クラウド顧客に切り売りする」前提のビジネスモデルです。SpaceXは自社AIサービスを直販する垂直統合型なので、クラウド粗利率(一般に60%超)の薄皮を必要としません。同じGPUを使っても、SpaceXは原価でAI推論を提供できるわけです。これは、長期的にAWSやAzureのAIワークロード単価を押し下げる圧力になります。

衛星通信業界への影響はより直接的です。Eutelsat-OneWebやAmazon Project Kuiperは、Starshipの打ち上げ効率に追随できる手段を持ちません。1.6兆ドルのStarlink TAMのうち、Starlink以外が取れる比率は急速に縮小していくでしょう。

防衛・政府系インフラを担うPalantir(PLTR)にとっては、SpaceXのコンピュートとデータをどう連携するかが新たな商機となる一方、政府調達における「単一ベンダ依存リスク」という議論が必ず浮上します。

まとめ

申請書類の数字を冷静に見れば、見えてくる現実があります。

SpaceXは2025年に売上187億ドルに対して純損失26億ドルを計上し、第1四半期だけで19億ドルを失っている赤字企業です。AI事業に至っては、売上32億ドルに対して営業損失63億ドルという、桁が違う燃焼率。それでも、Starlinkが叩き出すEBITDA 71億ドル+調達するIPO資金が、この火力発電を可能にしています。

これは「衛星通信会社が副業でAIをやっている」のではなく、「衛星通信を金鶏として飼育し、その卵でAIインフラの覇権を獲りに行く」戦略です。28.5兆ドルというTAM算出から中国とロシアを除外している事実は、地政学的なテック陣営の分断を、SpaceX自身が織り込み済みであることを示します。

V3衛星が秋以降に大量展開され、Starshipの打ち上げ頻度が上がれば、軌道上には過剰なほどの通信容量と将来的なエッジコンピュート余剰が生まれます。それをどう収益化するかの解答が、xAIへのCapEx集中。インフラエンジニアとして注視すべきは、ハイパースケーラの城壁が「電力」と「打ち上げ」という物理層から崩されようとしているという構造変化そのものです。

引用元記事・補足資料

- SpaceX IPO filing lays out Musk’s $28.5 trillion vision for AI, satellites, life beyond Earth:RCR Wirelessによる、SpaceXのIPO申請書類の詳細分析。財務数値、CapEx配分、TAM内訳の一次情報を網羅。

- Federal Communications Commission (FCC) Electronic Comment Filing System (ECFS):FCCへの通信事業者からの各種申請書類が検索可能な電子コメント提出システム。Starlinkの軌道計画や周波数申請の一次情報源。

- SEC EDGAR System – S-1/Filing database:米証券取引委員会の公開企業情報データベース。IPO関連のS-1書類(目論見書)の原本を検索・取得可能。

- SpaceX Official Website:SpaceX公式サイト。Starlink、Starship、Falcon各事業の公式技術仕様および打ち上げスケジュールの参照元。

- The Verge – Tech and AI infrastructure Coverage:xAIやColossusスーパーコンピュータを含む大規模AIインフラの動向を継続報道するテックメディア。

- Reuters – Aerospace & Defense Section:SpaceXを含む宇宙・防衛産業の財務・規制動向に関するロイターの専門セクション。

コメント