【エグゼクティブ・サマリー】 中国の大手半導体企業トップ自らが「自動車・データセンター向けチップで西側に5〜10年の遅れがある」と公式の場で認めた。遅れの原因は設計力の問題にとどまらず、製造装置・MLCC(積層セラミックコンデンサ)・技術人材という三層のサプライチェーンボトルネックに起因する構造的問題だ。この「自己開示」は、米国の輸出規制が機能していることの証左であると同時に、NVIDIAやTSMCが構築した技術的な堀(モート)の深さを改めて浮き彫りにする。

既存テクノロジーの限界と課題

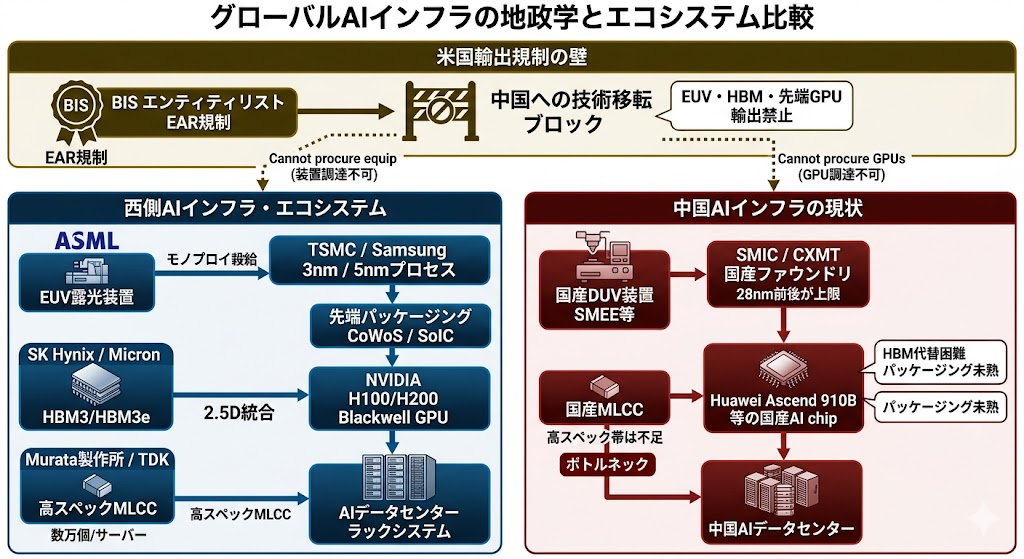

AIインフラを構成する半導体は、もはや単体のチップ性能だけで語れる時代ではない。H100やH200に代表されるGPUクラスタを一枚のラックに集積するためには、チップ本体に加えて少なくとも以下の三つの技術的前提条件が同時に満たされなければならない。

1. EUV(極端紫外線)露光装置による先端プロセス

TSMCの3nmおよび5nmプロセスは、ASMLが独占供給するEUV露光装置なしには実現しない。中国はASMLからのEUV装置輸入をほぼ完全に遮断されており、現在利用可能な最先端のDUV(深紫外線)装置では、最小で28nm前後のノードが実用的な上限とされている。論理的に言えば、同じダイサイズで搭載できるトランジスタ数が桁違いに少なく、エネルギー効率でも熱密度でも競合できない。

2. HBM(広帯域メモリ)と先端パッケージング技術

AIワークロードはメモリ帯域幅に極度に依存する。NVIDIAのH100はHBM3を採用し、3.35TB/sの帯域幅を実現しているが、このHBMを製造できるのは実質的にSK HynixとSamsung、Micronの三社のみだ。さらにGPUとHBMを一つのパッケージに統合する2.5D/3Dパッケージング(CoWoS等)の製造能力も中国には乏しく、TSMCへの依存を断ち切れないでいる。

3. 受動部品(MLCC)の高スペック品不足

見落とされがちだが、AIサーバー一台に搭載されるMLCCは数千〜数万個に及ぶ。これらはCPU/GPUへの電源供給を安定させるデカップリングコンデンサとして機能し、高周波ノイズを吸収してクロック動作を保証する。AIチップが高クロック・高電流動作になるほど、要求されるMLCCの静電容量・耐圧・低ESL特性は厳しくなる。村田製作所やTDKといった日本メーカーが事実上の寡占を形成しており、中国国産品では高スペック帯の需要を満たせない状況が続いている。

これら三つの要素が連鎖的にボトルネックとなり、「AIデータセンター向けチップを自国で量産する」というシナリオを現時点では物理的に困難にしている。

ニュースの核心とアーキテクチャの優位性

2026年3月25日〜27日に上海で開催されたSEMICON China 2026内のフォーラム「SEMI Industry Innovation Investment Forum」において、中国を代表する半導体企業のシニアエグゼクティブたちが、AIドリブンな需要がサプライチェーン全体に深刻なボトルネックを引き起こしていると一致して述べた。DigiTimesが報じたこのパネルには、ACMリサーチ、National Silicon Industry Group(国家硅業集団)、Sino IC Leasing(中芯国際リース)、Chongqing Xinlian Microelectronics(重慶新聯微電子)のリーダーたちが登壇した。

ACMリサーチ CEO デビッド・ワン氏の発言

「AIの急増はチップの進歩によって推進されてきたが、今後の進歩は半導体製造装置に依存する。次世代の製造ツールはいまだ開発されておらず、それがコンピューティング性能の軌道を定義することになるだろう」

この発言は非常に重要だ。ACMリサーチは中国国内で数少ない半導体洗浄装置・電気めっき装置のサプライヤーであり、中国の半導体製造エコシステムの中核を担う企業だ。その CEOが「装置がボトルネックだ」と認めることは、中国の半導体自給化戦略における最大の弱点が製造装置の国産化にあることを業界自身が公式に認めたに等しい。

National Silicon Industry Group 常務副社長 ウェイ・リー氏の指摘

「メモリ、データセンター向け電源管理IC、光電子技術への需要が高まっており、データ伝送と6Gが主要な注目分野として浮上している」

6GへのFocus表明は興味深い。5Gの商用化がいまだ完全ではない中で次世代通信規格への言及は、AIインフラとの統合(AIネイティブな無線アクセスネットワーク)を視野に入れた長期的な布石とも読める。

Sino IC Leasing EVP ダニエル・ユアン氏のMLCC警告

「データセンター建設が加速する中、MLCCが不足に直面している」

Sino ICはChina’s Big Fund(国家集積回路産業投資基金)と連動した政策金融リース会社であり、AIデータセンター投資を資金面で後押しする立場にある。そのEVPが受動部品の逼迫を公言することは、「カネは出せるが部品がない」という実態を示している。

Chongqing Xinlian SVP リー・ハイミン氏の核心発言

「中国は民生用チップでは競争力を保っているが、自動車・データセンター向け半導体では5〜10年の遅れがある。AIをものづくりに活用することが、そのギャップを縮める一つの道だ」

このコメントが本ニュースの核心だ。重慶新聯微電子は中国Big Fund Phase IIに支援された国有ファウンドリで、重慶のXiyong微電子工業パークに中国初となる重慶拠点の12インチウェハ工場を建設中であり、初期目標は月産2万枚、フォーカスは車載グレードチップとされている。その幹部が「5〜10年の遅れ」を認めるのは、政治的に微妙な発言であり、現場エンジニアや経営層がその現実から目を背けていないことを示す。

【図解】技術アーキテクチャ・関係図

【エンジニア視点】ITエコシステム・業界へのインパクト

1. 「5〜10年の遅れ」の実態:プロセスノードの差は数字以上に大きい

「5〜10年遅れ」という表現は、一見するとキャッチアップ可能な差のように聞こえる。しかし半導体製造の文脈では、プロセスノード世代間の非線形な難易度上昇を考慮しなければならない。

28nmから5nmへの技術的距離は、ムーアの法則に沿った直線的な進化ではなく、EUV露光、マルチパターニング、原子層堆積(ALD)、High-NA EUVと、各世代ごとに質的に異なる物理的課題を乗り越えてきた結果だ。装置の入手を仮に解禁されたとしても、そのプロセスを量産レベルで安定稼働させるためのノウハウ(プロセスレシピ)の蓄積には、数年単位の試行錯誤が必要となる。これがTSMCやSamsungの本質的な競争優位の源泉であり、資本投下だけでは短期間に再現できない「暗黙知の堀」だ。

2. MLCCボトルネックが示すサプライチェーンの「隠れた急所」

MLCCの逼迫は、AIインフラの議論においてしばしば見過ごされるが、エンジニアリング的には非常に重要なシグナルだ。現代のAIサーバーに搭載されるMLCCは、従来のサーバーとは要件が根本的に異なる。

GPU一基あたりの消費電力がTDP 700W以上(B200では最大1000W)に達する中、電源変換回路における大容量デカップリングが不可欠となっている。特に高周波スイッチング電源(数MHz帯)において要求されるMLCCの低ESL(等価直列インダクタンス)特性は、汎用品では対応困難だ。日本の村田製作所やTDKが寡占するこの市場に対し、中国国産品が高スペック帯で対抗できるまでには技術的な隔たりがある。

つまり「チップが完成しても、それを安定動作させる周辺部品が揃わない」という事態は、AIデータセンターの実際の構築・運用において現実的なリスクとして顕在化している。

3. 6G・光インターコネクトへのシフトが示す「次の戦場」

National Silicon Industry GroupのウェイLi氏が言及した「データ伝送と6G」への注力は、中国の半導体戦略における一つの転換点を示唆している。

6G(Sub-THz帯、100GHz以上の周波数帯域の利用が見込まれる次世代規格)は、AIネイティブな通信アーキテクチャを前提として設計されつつあり、基地局側にAI推論機能を組み込むこと(RAN上のエッジAI)が主要なユースケースとして議論されている。この領域では、まだ国際標準が固まっておらず、中国にとっては5Gで確立したHuawei主導の標準化戦略を再展開しうる数少ない土俵の一つだ。データセンター向けチップでの遅れを認める一方で、次世代通信規格での巻き返しを狙う二正面戦略として読み解くことができる。

4. 西側サプライチェーンへの逆説的な恩恵

中国の自給化の遅れが続く限り、NVIDIA・AMDAMDのAI GPU、TSMCの先端プロセス、SK HynixのHBMに対するグローバルな需要は構造的に維持される。これは単に競合の不在という消極的な恩恵ではなく、AIインフラ市場において西側の技術スタックが「デファクトスタンダード」として定着する時間的余裕を生むという積極的な意味を持つ。

一方でこの状況は、過度な市場集中とそれに伴う供給リスクを孕む。TSMCに製造が集中している現状は、地政学的リスクが顕在化した際の脆弱性でもある。Intel FoundryやSamsung Foundryの競争力強化が西側エコシステム全体の耐久性向上に資するという観点は、エンジニアリング的にも政策的にも重要だ。

まとめ

SEMICON China 2026での発言は、単なる謙遜や外交的な自己評価ではない。設備投資・人材・受動部品という三層のサプライチェーンが同時に逼迫している中で、中国の半導体エコシステムが直面している構造的課題を業界自身が率直に認めたものだ。

「5〜10年の遅れ」という数字を表面的に受け取るのではなく、その背後にあるEUV装置の不在、HBMパッケージングの未熟さ、高スペックMLCCの供給不足、そして製造ノウハウの「暗黙知の堀」という四重の障壁を正しく理解することが、AIインフラ競争の現状を把握する上で不可欠だ。

この技術的断層は、米国の輸出規制という政策的要因と、TSMCやNVIDIAが長年かけて積み上げた技術的モートという市場要因の双方によって維持されており、短期間での逆転は現実的ではない。エンジニアとして注目すべき次のポイントは、6G標準化の動向と、中国が「AIをものづくりに活用することでギャップを縮める」というアプローチをどこまで実効性あるものにできるかという点だ。

コメント