【エグゼクティブ・サマリー】

- SpaceXがテキサス州に総額最大1190億ドル(約18兆円)規模の半導体ファブ建設を法的申請。米CHIPS法の予算527億ドルを単独で凌駕する規模である。

- 当初20億ドルだった「Terafab」構想がわずか8ヶ月で約60倍に拡張。Tesla(R&D)とSpaceX(量産)で役割を分担する垂直統合モデルが鮮明に。

- マスクが掲げる「年間1テラワット計算能力」の目標達成には総額5兆ドルと358基のファブが必要との試算もあり、半導体業界の主導権がTSMCから民間越境プレイヤーへ移行する兆しが見える。

既存テクノロジーの限界と課題

AIチップを巡る現在のサプライチェーンには、構造的なボトルネックが存在しています。NVIDIAやAppleですら、最先端プロセスの製造はTSMC(※台湾積体電路製造、世界最大のファウンドリ企業)に依存している状態です。

これはちょうど、世界中の高級レストランが一軒の超優秀な共同キッチンに列を作って食材を調理してもらっているような構図に近いものがあります。腕前は圧倒的でも、予約枠は有限で、しかも厨房の場所は地政学的リスクを抱えた島の上にあります。

具体的な課題を整理すると、以下の3点が現代AIインフラの足枷となっています。

- 製造キャパシティの奪い合い:TSMCの3nm/2nmプロセスは数年先まで予約で埋まっており、新興プレイヤーが入り込む余地が乏しい。

- カスタムシリコン開発の遅さ:自社AIモデルに最適化した独自チップを焼くには、設計から量産まで18〜24ヶ月のリードタイムが発生。モデルの進化速度に製造が追いつかない。

- 電力・冷却の物理的天井:1テラワット級の計算リソースを動かすには、ファブだけでなく発電所・送電網・水源を一体で確保する必要があり、既存の工業団地モデルでは賄えない。

特にイーロン・マスク氏が率いるxAI(Grokの開発元)やTeslaの自動運転(FSD)部門にとって、外部ファウンドリ依存は致命的な開発スピードのブレーキになります。GPT系モデルとの競争で半年遅れることは、商業的な敗北を意味するからです。

ニュースの核心:1190億ドルの「Terafab」が法的手続きへ

2026年5月、SpaceXがテキサス州グライムズ郡に提出した固定資産税減免申請(Property Tax Abatement Application)の内容が公開されました。これにより、3月にマスクが構想として発表した「Terafab」の正体が一気に具体化したのです。

The filing… describes the project as a “multi-phase, next-generation, vertically integrated semiconductor manufacturing and advanced computing fabrication facility” to be built at the Gibbons Creek Reservoir site, roughly 90 miles northeast of Austin. (出典:Tom’s Hardware)

申請書には初期投資550億ドル、最終フェーズ完了時点で最大1190億ドルという金額が明記されています。これは米議会がCHIPS法で米国半導体産業全体に割り当てた約527億ドルを、たった一企業の一施設で2倍以上上回る数字です。国家予算規模の投資を、宇宙ロケット会社が単独で打ち出してきた構図になります。

建設予定地のギボンズ・クリーク貯水池跡地は、2018年まで石炭火力発電所が稼働していたブラウンフィールド(※産業跡地で再開発が必要な土地)です。発電所跡地を選んだ点は偶然ではなく、既存の送電インフラと冷却用水源を流用できる立地条件が決め手になったと推察されます。

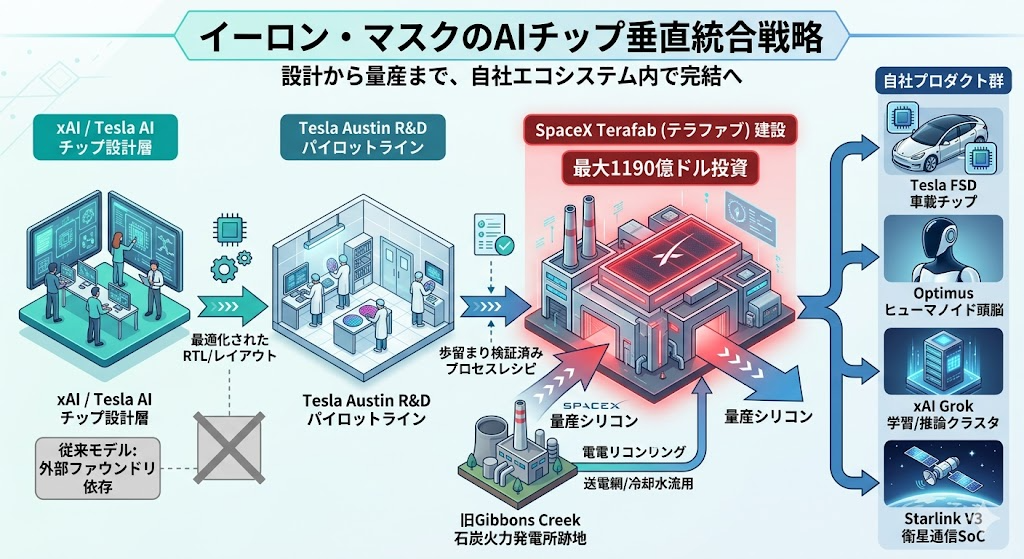

ここで重要なのが、Tesla Q1 2026決算で明かされた役割分担の構造です。マスク氏は「SpaceXが高ボリューム生産を担い、Teslaは小規模なR&Dパイロットラインをオースティンキャンパスで運用する」と明言しました。これは料理人が新メニューを試作キッチンで磨き上げ、完成したレシピだけを巨大セントラルキッチンで大量生産する分業に似ています。

Terafabが目指す「垂直統合」の射程

この構想の真の野心は、単に製造するチップの量ではなく、設計から最終製品までを一気通貫で握る点にあります。

- 設計層:xAIとTeslaのAIチームが、Grokおよび自動運転モデルに最適化したアーキテクチャを定義。

- 製造層:SpaceXのTerafabが量産プロセスを最適化(特定ワークロード専用のため汎用ファブより高歩留まり)。

- 応用層:Optimus(ヒューマノイド)、Cybertruck、Starship、Starlink基地局など、自社プロダクトに直接搭載。

Bernsteinの試算によれば、マスクが宣言した「年間1テラワット計算リソース」の目標を達成するには、最大358基のファブと総額5兆ドルが必要とされています。1190億ドルのGrimes郡ファブはその巨大ジグソーパズルの最初のピースに過ぎないという位置付けです。

【比較表】従来アーキテクチャとのスペック比較

| 項目 | 従来モデル(ファブレス+TSMC依存) | SpaceX「Terafab」垂直統合モデル |

|---|---|---|

| 投資主体 | 半導体専業企業(Intel/TSMC等) | 越境型民間企業(宇宙・EV発祥) |

| 単一ファブ投資額 | 200〜400億ドル(TSMC Arizona等) | 最大1190億ドル(単一サイト) |

| 設計→量産リードタイム | 18〜24ヶ月(外部発注) | 推定6〜12ヶ月(社内最適化) |

| プロセス汎用性 | 多品種対応(顧客多数) | 自社AIワークロード専用 |

| 主要ユースケース | スマホSoC、汎用GPU、CPU | xAI Grok、Tesla FSD、Optimus、Starlink |

| 電力調達 | 商用グリッド主体 | 跡地インフラ+自家発電想定 |

| 政府補助依存度 | 高(CHIPS法ほか) | 低(民間資本主導) |

【図解】技術アーキテクチャ・関係図

【考察】ITエコシステム・業界へのインパクト

この申請が業界に与えるインパクトは、単なる「マスクがまた巨額投資を発表した」というニュース以上の意味を持っています。

第一に、TSMC一強体制への構造的な揺さぶりです。NVIDIAやAMDといった既存のTSMC顧客にとっては、米国内に新たな先端プロセス供給源が加わる可能性が出てきました。ただしTerafabが自社専用ラインに振り切る場合、外販されない可能性が高く、TSMCの直接的な競合というより「巨大顧客の離脱」という形でTSMCの収益構造に影響を及ぼすシナリオが現実味を帯びます。

第二に、米国半導体政策の主導権が政府から民間へ移行する転換点です。CHIPS法527億ドルを単独で凌駕する1190億ドルが民間資本で動くということは、米国の半導体戦略が「国家主導の補助金型」から「民間スーパーリッチ主導の自家発電型」へとパラダイムシフトする予兆と読めます。Intel Foundry Servicesが苦戦するなか、政府支援に頼らない民間プレイヤーの台頭は、地政学的にも大きな意味を持ちます。

第三に、電力・土地・水資源を巡る新たな争奪戦の幕開けです。1テラワット計算リソースの達成にはファブだけでなく、原発級の電力供給と工業用水が不可欠になります。グライムズ郡の住民が「事前説明が不足している」と不満を表明している点は、この構想が抱える社会的摩擦の最初の火種と言えるでしょう。電力・土地開発・水処理関連セクターへの資金流入は、副次的な投資テーマとして無視できません。

第四に、SpaceXの株式公開圧力が高まる可能性です。1190億ドルの設備投資はスターシップ開発と並行する規模であり、いくらSpaceXが高く評価されている非上場企業とはいえ、IPOやスピンオフでの資金調達ルートが視野に入ってきます。

まとめ

CHIPS法の予算を単独で2倍以上上回る民間投資が、ロケット会社の名義で郡レベルの公聴会にかけられている──この事実そのものが、半導体産業の主役交代を物語っています。Terafabは「マスクのもう一つのメガプロジェクト」ではなく、AIインフラを国家ではなく特定民間勢力が再定義する現象の象徴です。

設計・製造・応用の三層を一社グループで握る垂直統合は、20世紀のフォードやIBMが歩んだ道の現代AI版とも言えます。違いは、その単位が「自動車」や「メインフレーム」ではなく、「1テラワットの計算リソース」という、人類が触れたことのないスケールである点です。6月3日のグライムズ郡公聴会は、半導体産業史の分岐点として記録される可能性が高い日付になります。

引用元記事・補足資料

- SpaceX files for $55 billion semiconductor fab in rural Texas for Musk’s Terafab — total chipmaking fab investment could reach $119 billion (Tom’s Hardware):SpaceXがテキサス州グライムズ郡に提出した最大1190億ドル規模のファブ申請を報じた一次記事。

- Grimes County Commissioners Court – Public Hearing Notice:2026年6月3日開催予定の公聴会に関するグライムズ郡公式告知。

- Grimes County Central Appraisal District – Property Tax Abatement Application:SpaceXが提出した固定資産税減免申請の法的書類(投資規模が550億〜1190億ドルと明記)。

- Tesla Q1 2026 Earnings Call (Tesla Investor Relations):マスク氏がSpaceXによるチップ量産とTerafab構想の役割分担に言及した公式決算記録。

- CHIPS for America Fact Sheet (US Department of Commerce):米政府の半導体支援予算(約527億ドル)の規模を確認できる公式資料。

- Bernstein Research – “The Path to 1 Terawatt: Capital Requirements for Musk’s AI Vision”:1テラワット計算リソース確保に必要な総コスト5兆ドル・358基のファブを試算したアナリストレポート。

コメント